Portefeuille boursier décembre 2024

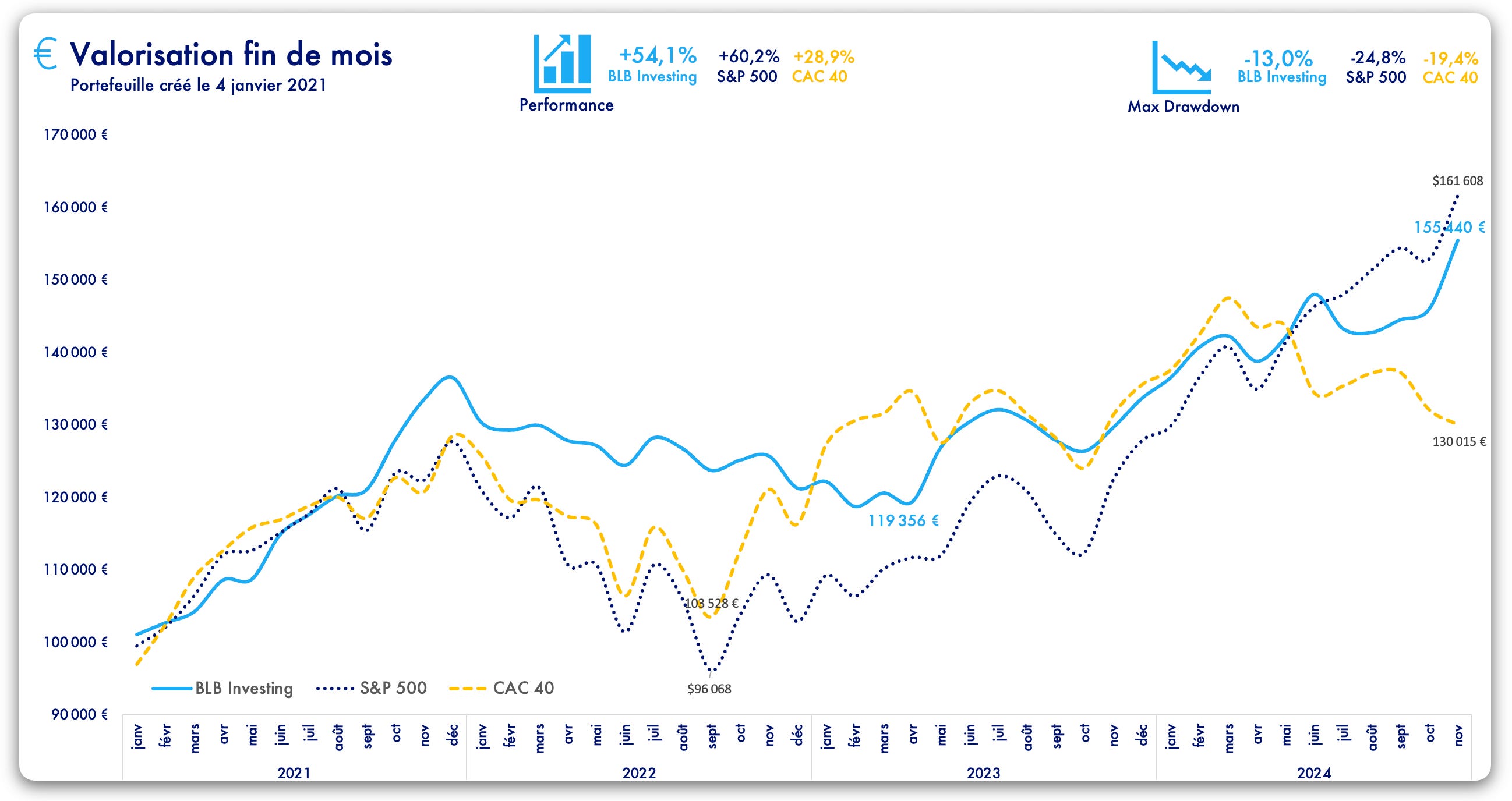

La bourse française fait grise mine, mais notre portefeuille affiche de nouveau une performance positive ce mois-ci en battant son propre record : +6,5% sur le mois, +54% depuis janvier 2021.

Actualités économiques

USA : la croissance est toujours là

Aux États-Unis, le PIB a enregistré une croissance robuste de +2,8 % en rythme trimestriel, reflétant la solidité de l’économie américaine. L’inflation, mesurée par l’indice PCE Core, s’est élevée à +2,8 % en octobre, conformément aux attentes. A moins d’une surprise majeure sur l’indice des prix à la consommation (CPI, le 11 décembre) ou sur les créations d’emplois (NFP, le 6 décembre), le scénario privilégié par les investisseurs pour la prochaine réunion de la Réserve fédérale, le 18 décembre, reste une baisse de 25 points de base des taux directeurs. Il faudra cependant garder à l’esprit que lors de sa dernière intervention depuis Dallas le 14 novembre, le président de la FED Jerome Powell avait estimé qu'il n'y avait pas lieu de se précipiter pour réduire le niveau de l'objectif cible des Fed funds, « L'économie n'envoie pas de signaux indiquant que nous devons nous hâter de baisser les taux », avait-il dit. « La vigueur que nous observons actuellement dans l'économie nous permet d'aborder nos décisions avec prudence. » De son côté Goldman Sachs considérait que le risque de voir la Fed ralentir la cadence de son assouplissement monétaire dès décembre était plus grand, tandis que JPMorgan prévoyait toujours que la Fed passerait à l'acte avant de faire une pause en janvier.

L’Europe est à la peine.

En Europe, les données d’inflation pour novembre ont été conformes aux prévisions, mais restent trop élevées pour envisager une baisse significative des taux par la BCE en décembre. La zone euro devrait également se contenter d’un assouplissement limité de 25 points de base. Pour autant, le cours de l’euro s’est affaissé en l’espace d’un mois en passant 1,08 à 1,056 Dollar pour 1 Euro. Cela ne va pas arranger nos affaires puisque cela conduit à renchérir les prix de l’énergie ainsi que des matières premières. Le coût de l’énergie en Europe est déjà deux fois plus élevé qu’aux Etats-Unis. Les industries dépendantes de l’énergie sont ainsi défavorisées par rapport à leurs homologues des USA et de Chine qui de leur côté bénéficient d’une main-d’oeuvre moins coûteuse et d’une productivité qui par ailleurs s’accroit. Les annonces de licenciement dans ces industries ne sont donc pas étonnantes. Ainsi, on peut citer Michelin, Valeo ou encore Arcelor Mittal. La liste pourrait s’allonger dans les mois qui viennent, sans parler des TPE dont personne ne parle.

Actualités boursières

En Europe, stabilisation en cours ?

En Europe, les difficultés politiques des 2 principaux pays de la zone Euro devraient inquiéter. En Allemagne, le chancelier Olaf Scholz a congédié son ministre des Finances, ce qui provoque le départ des ministres libéraux. On attendra les élections du printemps prochain pour y voir plus clair. En France, le gouvernement Barnier n’a toujours pas de budget et son espérance de vie semble diminuer de jour en jour. Dans ce contexte, on peut être surpris de constater que l’indice européen s’en sort finalement pas si mal en faisant du surplace.

Il faut sans doute y voir pour partie la faiblesse de la valorisation des entreprises européennes par rapport à leurs rivales américaines. Pour exemples, Elli Lilly se paie 86 fois les bénéfices, tandis que Novo Nordisk est cotée 34 fois les bénéfices. Il en est de même de Boeing empêtré dans des problèmes de qualité (117 milliards de capitalisation) à comparer avec Airbus en pleine forme (121 milliards de capitalisation et 11 ans de production en carnet de commande). Leurs capitalisations sont comparables alors que leurs succès techniques et commerciaux sont radicalement opposés.

Euro STOXX 50 en novembre 2024 : un mois presque pour rien

Aux USA, le “Trump Trade” façonne Wall Street

Le mois de novembre avait commencé avec la fin des résultats trimestriels des entreprises pour être par la suite totalement oblitérée par l’élection de Donald Trump le 7 novembre. S’en est suivi un formidable rallye haussier, très vite nommé par les marchés financiers comme le “Trump Trade”. Ainsi, les actions se sont envolées de presque 5% dans la semaine de l’annonce de la victoire de Trump. Evidemment, toutes n’ont pas réagi de façon identique à Tesla qui est le grand gagnant de l’histoire : +32% dans la semaine du 4 novembre, et +42% sur le mois à la clôture vendredi soir. L’entrepreneur aurait déboursé 120 millions de dollars pour promouvoir l’élection de DD. Son entreprise s’est valorisée de 310 milliards de dollars en plus dans le mois. Le retour sur investissement est mirifique. Cela représente pour l’ami Elon Musk un gain personnel de 40 millards de dollars rien que pour cette société. Il s’agit certainement d’un des meilleurs investissements toutes catégories confondues de l’histoire. Ceci évidemment ne prend pas en compte les sociétés non cotées dont il est actionnaire et qui devraient bénéficier du soutien de Trump.

Sur le plus long terme, les investisseurs estiment que la future politique américaine devrait être notamment favorable aux secteurs de la finance (dérégulation), des technologies (baisse de l’impôt sur les sociétés) ainsi que des matières premières.

Pour en revenir aux résultats trimestriels, ceux-ci ont augmenté de 5,8% en moyenne et sont attendus à 12% pour le prochain trimestre. Trois secteurs se distinguent : la finance, l’industrie des communications et celui des technologies de l’information.

Le découplage boursier entre les Etats-Unis et l'Europe s'est donc confirmé au cours du mois de novembre.

Après les résultats d'entreprises et la politique, les marchés vont de nouveau s’intéresser aux taux directeurs en décembre.

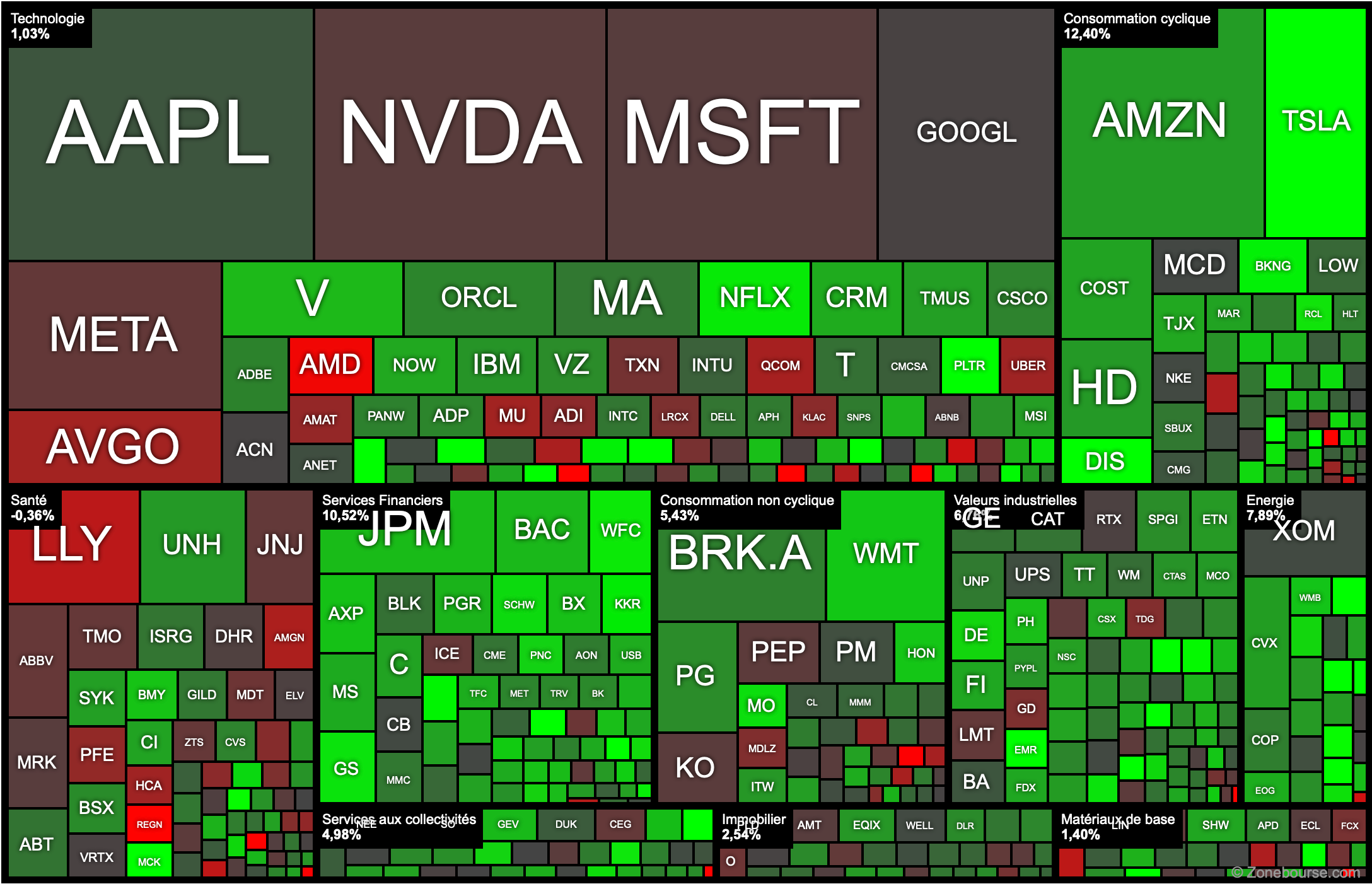

S&P 500 en novembre 2024 : Services financiers et Consommation cyclique à la fête

Petites nouvelles

1er miracle : Notre-Dame de Paris sauvée après l’incendie de 2019. L’excellence de l’artisanat français s’illustre de la plus belle des manières. La cérémonie de réouverture aura lieu le 7 décembre avec une centaine de chefs d’état.

2ème miracle : L’agence de notation S&P ne dégrade pas la France qui reste notée AA- avec perspective stable : Ouf ! Comme on dit jamais deux sans trois, quel sera le prochain miracle ?

Le rapport qualité prix des retraites en France est moyen : 28% de cotisation sur le salaire brut pour 72% de taux de remplacement sur le salaire net. En Espagne, c’est respectivement aussi 28%, mais pour 87%. (Source Institut économique Molinari d’après l’OCDE)

Notre portefeuille BLB Investing

Notre portefeuille affiche une belle performance positive ce mois-ci, avec +6,5% d’augmentation, ce qui porte celle-ci à plus de 54% depuis sa création, soit 11,7% annualisée. Nous rattrapons un peu de notre retard sur le S&P 500 et creusons encore l’écart avec le CAC 40 (16,4% de plus, versus 9,5% le mois dernier).

Les arbitrages à venir du 3 décembre 2024

Ce mois-ci, pour le 3 décembre à 16h, nous sommes arrivés à la conclusion qu’il était nécessaire de :