Portefeuille boursier mars 2025

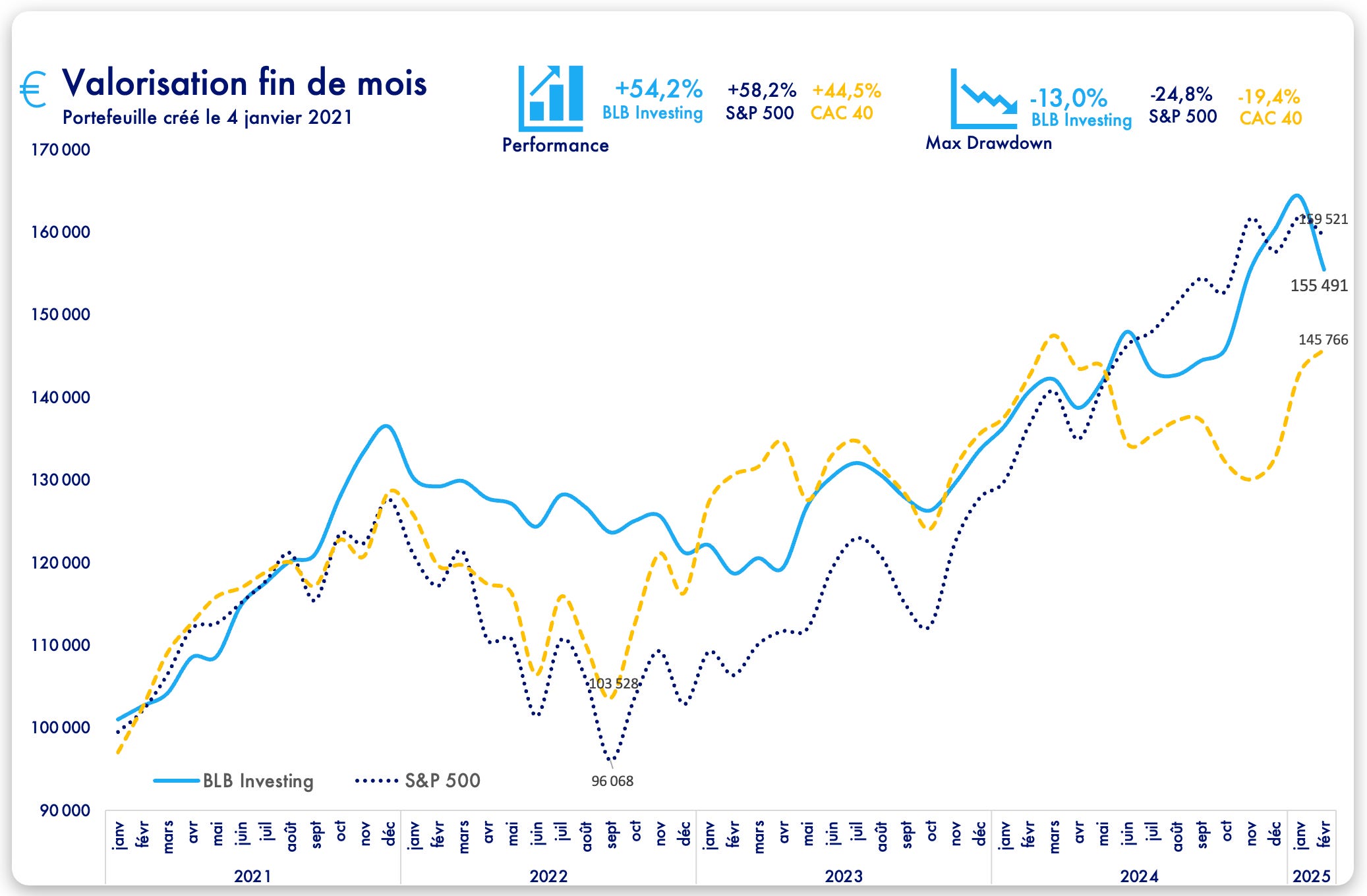

Le mois écoulé a été volatile, marqué par une rotation sectorielle et géographique. Dans ce contexte le portefeuille BLB Investing affiche +54% depuis janvier 2021 toujours au dessus du CAC 40.

Performance du portefeuille BLB Investing

Malgré un mois de février terne pour notre portefeuille BLB Investing, nous affichons une performance robuste avec une croissance de +54,2% depuis sa création en janvier 2021, surpassant le CAC 40 (+44,5%) et restant proche du S&P 500 (+58,2%). Son principal atout réside dans sa meilleure gestion du risque, avec un max drawdown limité à -13,0%, contre -24,8% pour le S&P 500 et -19,4% pour le CAC 40.

Grâce à une stratégie axée sur la diversification et la résilience, BLB Investing a su traverser les périodes de volatilité tout en maintenant une progression régulière. Avec des marchés toujours incertains en 2025, la priorité est donnée à la performance mais aussi à la protection des gains ainsi qu’à la recherche d’opportunités sectorielles et géographiques.

La composition de notre portefeuille pour le mois à venir est décrite à la fin de cet article.

Événements économiques, tendances boursières et annonces des grandes entreprises

1. Contexte économique et politique : des marchés sous tension

Inflation et politique monétaire : vers un assouplissement des banques centrales ?

Les banques centrales ont été au cœur de l’actualité économique en février 2025. Aux États-Unis, l’inflation PCE (indice de prix préféré de la Fed) a ralenti à +2,6% sur un an, contre +2,8% en décembre. Cette donnée renforce l’espoir d’une baisse des taux de la Fed en juin 2025.

En Europe, l’inflation en France est tombée à +0,9% en février, et en Allemagne, elle s’est stabilisée à +2,3% sur un an. Ces chiffres suggèrent que la BCE pourrait également revoir sa politique monétaire pour soutenir la croissance.

Guerre commerciale

Les tensions commerciales ont repris de l’ampleur après l’annonce de nouveaux tarifs douaniers imposés par Donald Trump sur les importations chinoises, canadiennes et dernièrement européennes. Ces mesures ont alimenté les craintes d’un ralentissement économique mondial, impactant les secteurs industriels et technologiques.

Consommation et emploi en baisse aux US : un signal d’alerte ?

Les dépenses des consommateurs américains ont reculé de –0,2% en janvier, une première depuis 2021. De plus, plusieurs grandes entreprises ont annoncé des plans de licenciement, entraînant une hausse des inscriptions au chômage aux États-Unis. Ces signaux renforcent les craintes d’un ralentissement économique en 2025.

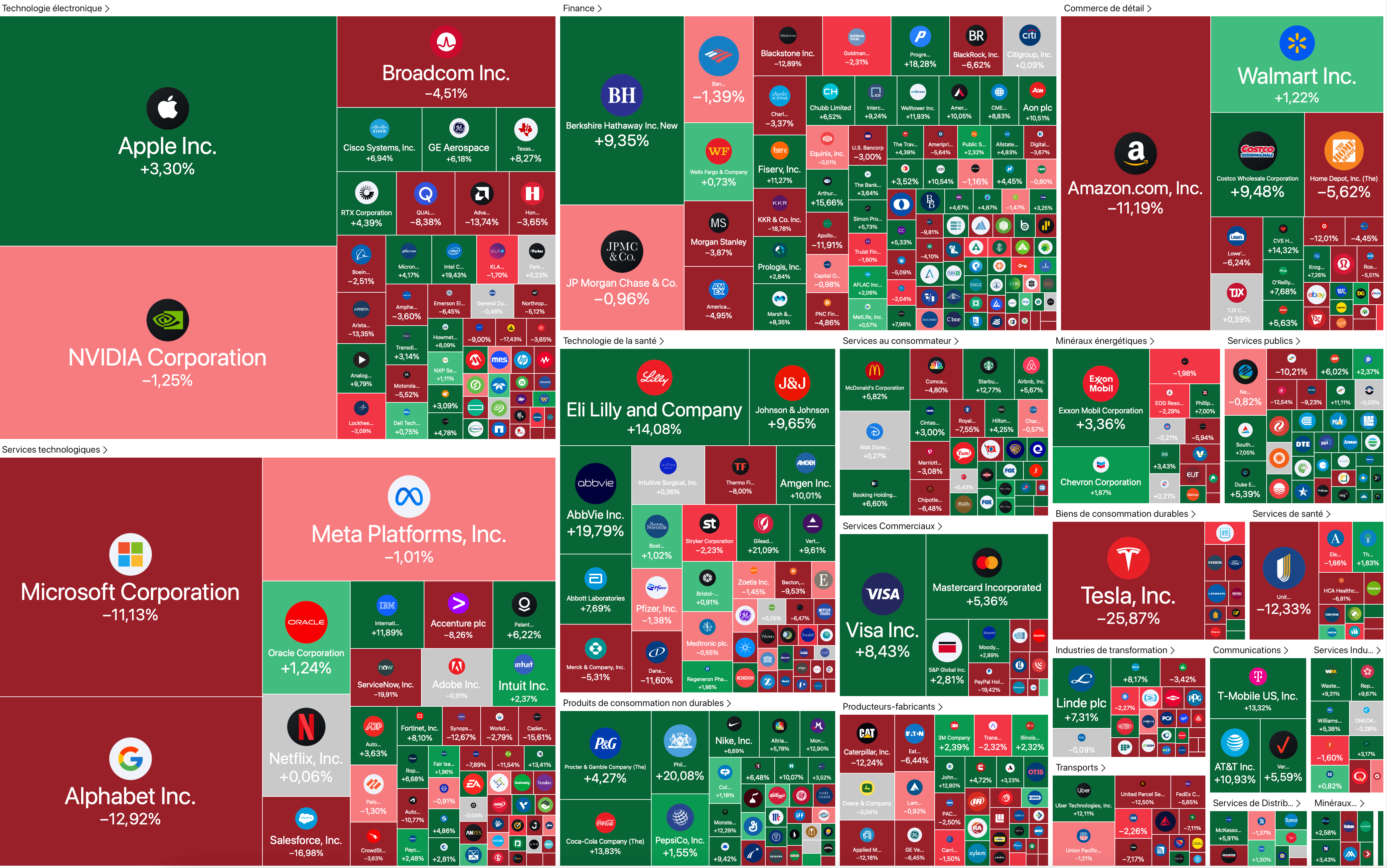

2. Analyse boursière sectorielle : secteurs en hausse et en baisse

En février, les marchés ont connu une forte rotation sectorielle, avec un recul des valeurs technologiques et une surperformance des secteurs défensifs. Cela a évidemment favorisé l’Europe plus exposése à ces secteurs.

L’indice Euro STOXX 600 surperforme l’indice américain avec +3,27% en février.

Le S&P 500 a été affecté par le baisse des GAFAM, un mois difficile avec -1,42%

Secteurs en difficulté : Technologie & Internet aux USA

Correction des valeurs IA et semi-conducteurs

Après plusieurs mois d’euphorie, le secteur technologique a marqué le pas :

Nvidia : -8% le jour de ses résultats, malgré des résultats records (+74%). On en reparle.

Tesla : -26%, conséquences en autre d’une baisse marquée de ses ventes particulièrement en Europe.

Apple : En légère hausse sur le mois, grâce à des ventes solides d’iPads et de Macs. L’Iphone résiste encore et toujours.

Microsoft -11%, Alphabet -13% : victimes de la rotation sectorielle

Tendance : Les investisseurs prennent leurs bénéfices sur les valeurs les plus chères après la forte hausse de janvier.

Secteurs en hausse : Finance et Défense en forme

Industrie & Défense : Forte demande en Europe

BAE Systems +10,4% & RheinMetall +37% : profitent des budgets militaires en hausse.

Thales : +25%, dans le même sillage.

Tendance : La défense reste un secteur porteur avec les tensions géopolitiques persistantes.

Banques & Finance : Forte Progression en Europe

BNP Paribas : +14% après des résultats trimestriels solides.

Société Générale : +28%, soutenue par un rachat d’actions.

Ageas (Belgique) : +7,6%, grâce à une activité assurantielle robuste.

Tendance : Les banques profitent de taux encore élevés et de bilans solides, particulièrement en Europe.

Consommation Courante & Luxe : En Europe, biens alimentaires en hausse, luxe contrasté

AB InBev : +20%, porté par de solides résultats.

Nestlé : +11%, grâce à une forte demande.

Hermes +2,8% : des revenus supérieurs aux attentes contrastant avec LVMH.

Tendance : L’alimentation et les boissons surperforment en Europe, tandis que le luxe marque une pause après sa hausse de janvier.

3. Résultats d’entreprises : quelques annonces marquantes de février 2025

Plusieurs annonces d’entreprises ont ponctué le mois et influencé notablement certains secteurs ou indices :

Nvidia (Etats-Unis) : des résultats record, mais une chute en Bourse

Le géant des puces pour l’IA a dévoilé des résultats trimestriels record, dépassant les attentes du marché, et s’est montré très confiant pour la suite. Paradoxalement, l’action Nvidia a chuté de plus de 10% après cette publication. Cet accès de prises de bénéfices sur Nvidia a contribué à ébranler l’ensemble du compartiment technologique en fin de mois.

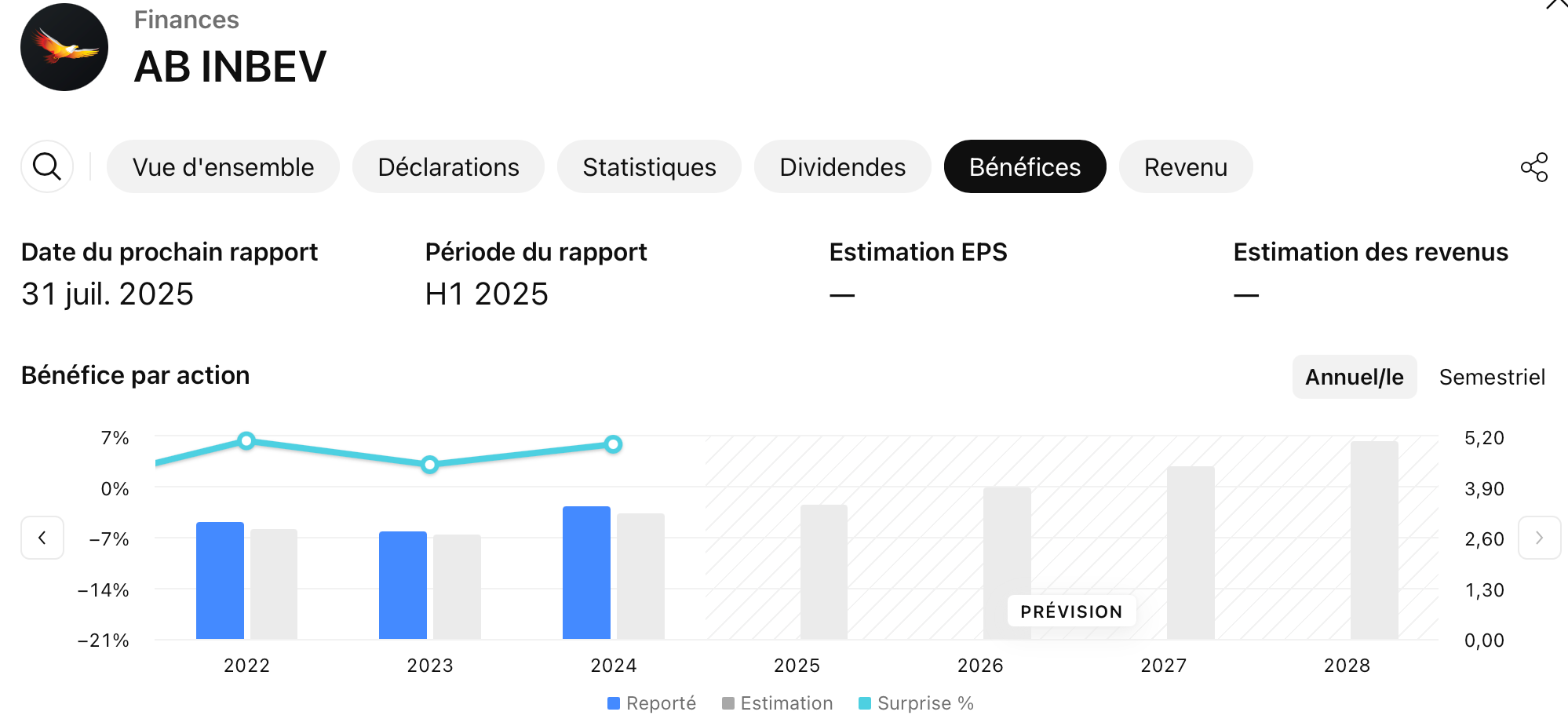

AB InBev (Europe) : le secteur de la consommation se porte bien

Le numéro un mondial de la bière a, au contraire, redonné le sourire au marché. Le brasseur a annoncé un bénéfice opérationnel en progression de +10,1% au quatrième trimestre 2024, dépassant les prévisions des analystes . Cette performance, obtenue malgré un léger recul des volumes de vente, a rassuré sur la capacité du groupe à maintenir ses marges. Le titre AB InBev a bondi d’environ +11% sur la séance suivant l’annonce, entraînant dans son sillage l’ensemble du secteur agroalimentaire européen

HP et Dell (Etats-Unis) : des prévisions prudentes qui inquiètent les marchés

HP et Dell ont publié des comptes trimestriels corrects mais ont surtout présenté des perspectives décevantes pour le nouvel exercice. HP Inc a averti d’un ralentissement persistant de la demande de PC, tandis que Dell anticipe une érosion de sa marge brute l’an prochain en raison de la pression sur les prix. Ces mises en garde ont entraîné des chutes marquées des deux titres : HP Inc a perdu environ –7% et Dell –5% sur la fin du mois , figurant parmi les plus fortes baisses de l’indice S&P 500 sur la période. Ces avertissements ont pesé sur l’ensemble du secteur technologique matériel (constructeurs d’ordinateurs, semi-conducteurs, etc.), déjà fragilisé par la conjoncture

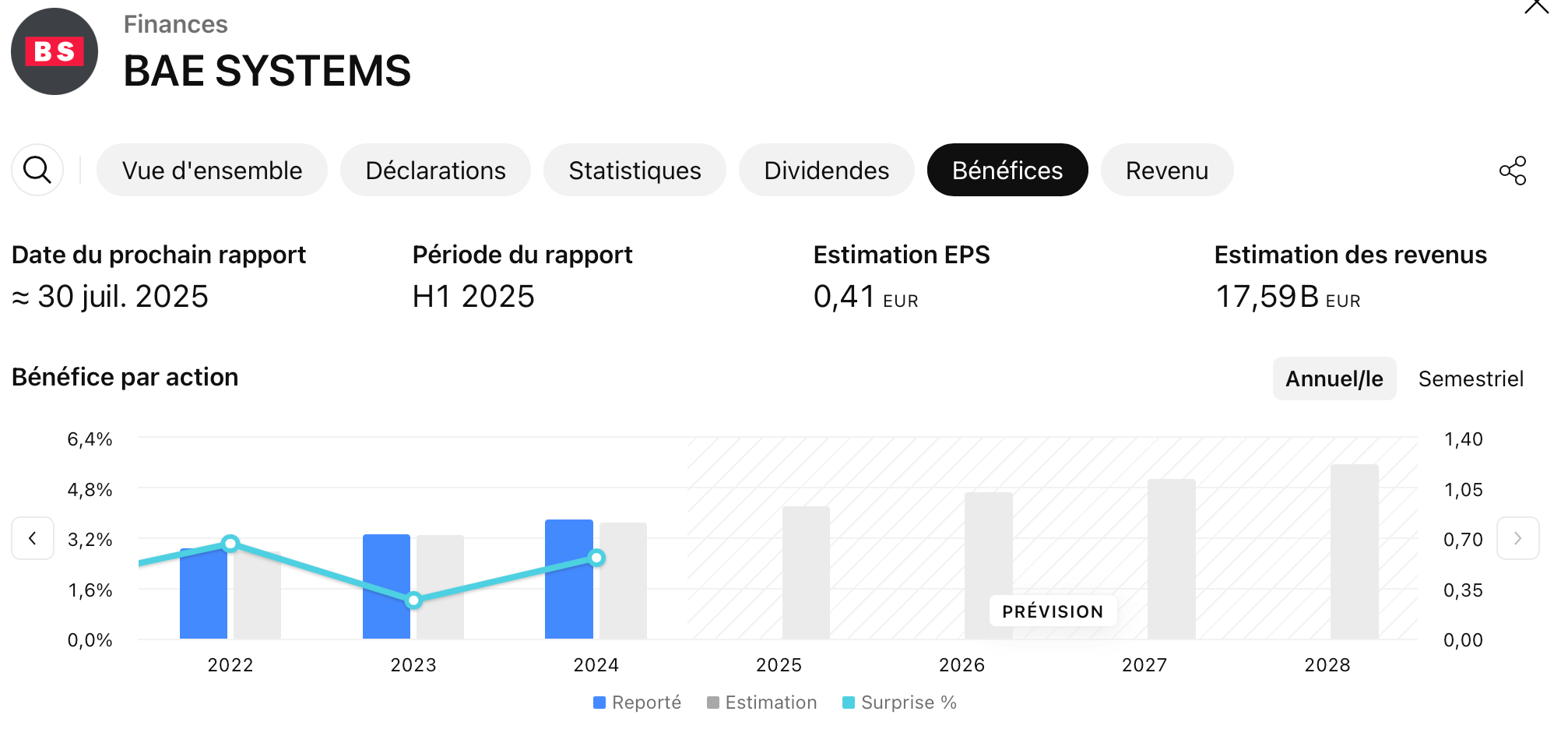

BAE Systems (Europe) : le secteur de la défense en plein essor

Le groupe britannique d’aérospatiale et de défense a bénéficié d’un contexte favorable et de bonnes nouvelles sectorielles. Dans un climat géopolitique tendu profitant aux dépenses militaires, BAE Systems a confirmé une solide croissance de son carnet de commandes. Son titre s’est envolé de +10% environ sur le mois, figurant parmi les meilleures performances du FTSE 100 de Londres en février. D’autres valeurs européennes de défense ont suivi ce mouvement, à l’instar de Thales en France (+5%), reflétant l’attrait des investisseurs pour ce secteur jugé prioritaire par les États.

Petites nouvelles

Popeye s’en est allé : l’acteur Gene Hackman, Lauréat d’un Oscar en 1972 pour son rôle dans French Connection, a été retrouvé mort avec sa femme et son chien. Il avait 95 ans.

Alexa + : Amazon a enfin présenté son assistant vocal dopé à l’IA. Son ouverture au public devrait avoir lieu en avril. Il faudra payer un abonnement pour pouvoir en profiter.

Les arbitrages sur notre portefeuille BLB Investing

Après analyse de nos positions et de l’état du marché, nous avons décidé de :